Actualización a 30 de marzo de 2020: COVID-19: EFECTOS Y MEDIDAS TRIBUTARIAS EN EL ESTADO DE ALARMA

Actualización a 30 de marzo de 2020

El pasado 27 de marzo, entró en vigor el Real Decreto 476/2020, por el que se prorroga el estado de alarma 15 días más, es decir, hasta el 11 de abril.

A su vez, se publicó el Real Decreto-Ley 9/2020 por el que se adoptan medidas complementarias en el ámbito laboral. Las medidas adoptadas son:

- Se mantiene, durante el Estado de Alarma, la actividad de los centros sanitarios y centros sociales de mayores, personas dependientes o personas con discapacidad.

- No se considerará justificado el despido por causas relacionadas con el COVID-19.

- El tiempo de suspensión de los contratos temporales por ERTE debido a fuerza mayor o a causas ETOP (económicas, técnicas, organizativas o productivas) derivados del COVID-19, interrumpirá el cómputo de su duración.

- Se limita la duración de los ERTE por fuerza mayor al Estado de Alarma y sus prórrogas.

- Se faculta al Consejo Rector de las Sociedades Cooperativas para asumir la competencia en la adopción de acuerdos en los ERTE por fuerza mayor o por causas ETOP derivados del COVID-19.

- Se concreta el procedimiento para la tramitación y abono de prestaciones por desempleo como consecuencia de ERTE por fuerza mayor o por causas ETOP derivados del COVID-19.

- Se determina cuál es la fecha de efectos de las prestaciones por desempleo derivadas de los ERTE por fuerza mayor y por causas ETOP

- Se establece un régimen sancionador para conductas fraudulentas y la obligación de reintegrar las prestaciones reconocidas indebidamente.

- Se refuerza la colaboración de la entidad gestora de las prestaciones por desempleo y la inspección de trabajo y seguridad social, incluyendo en los planes de actuación de esta última la comprobación de las causas de los ERTE por COVID-19.

- Desaparece para los ERTE por COVID-19 anteriores a 18 de marzo de 2020 la suspensión de los efectos por presentación extemporánea de solicitudes de desempleo, prórroga del subsidio y declaración anual de rentas.

Hasta el 16 de marzo de 2020

Ante la situación de desconcierto en la que nos encontramos debido al COVID-19, el pasado 14 de marzo se publicó el Real Decreto 463/2020, de 14 de marzo por el que se declara el estado de alarma en todo el territorio nacional. En principio, la duración del mismo será de 15 días naturales.

También se ha aprobado el Real Decreto

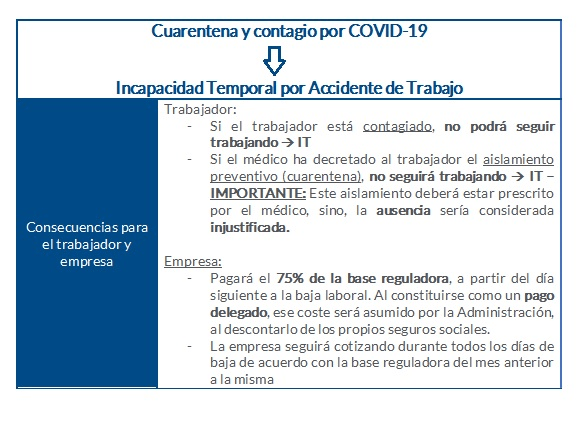

El Real Decreto-Ley 6/2020, de 10 de marzo, por el que se adoptan determinadas medidas urgentes en el ámbito económico y para la protección de la salud pública, ha aprobado una serie de medidas. Entre ellas, el artículo 5 establece que las situaciones de cuarentena y contagio por COVID-19 serán tramitadas como casos de incapacidad temporal por accidente de trabajo. De tal forma que:

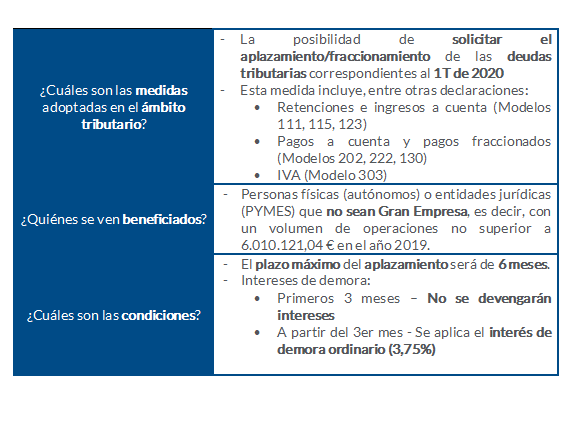

A su vez, el 13 de marzo, entró en vigor el Real Decreto-Ley 7/2020, de 12 de marzo. En concreto, es el Capítulo IV el que establece las medidas en el ámbito tributario. Únicamente se hace referencia a la solicitud de aplazamiento/fraccionamiento de las deudas tributarias del 1T de 2020. A modo de resumen:

Ante cualquier novedad que se produzca en estas materias, actualizaremos los datos para mantenerles informados.

En GARCÍA-SOLANS TAX ADVISORS seguimos trabajando y a su disposición para resolver cualquier duda que pueda surgirles en estos momentos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!